目次

(この記事は最新情報である)

会社員の帰化申請と決定的に違う点

1.会社の納税状況・社会保険加入・納付状況が問われる

■国籍法第5条の「素行要件(税金・社会保険)」は会社に対しても求められることになります。

■法人として事業を始めたら必ず納めなければならないのが、「法人3税」(決算書の損益計算書の法人税等)と呼ばれる法人税、法人事業税、法人住民税です。

法人税:国税

法人事業税:地方税(都道府県税)

法人住民税:地方税(都道府県税+市町村民税)

※東京23区内にのみ事業所がある法人は、2つをまとめて「法人都民税」として一括で納付します。

■また法人の場合は、例え社長1人の会社であっても、社会保険に加入し、そして保険料を納付しなければなりません。

■社会保険とは「厚生年金」と「健康保険」のことです。

■会社の税金・社会保険に関する必要書類

<税金関係>

・法人道府県民税の納税証明書(直近の1期分)

・法人市民税の納税証明書(直近の1期分)

・法人都民税の納税証明書(直近の1期分)

・法人事業税の納税証明書(直近の3期分)

・法人税(その1、その2)の納税証明書(直近の3期分)

・消費税の納税証明書(消費税課税事業者の場合・直近の3期分)

・前年分の源泉徴収簿(=申請者に関するもの)の写し

・前年分の源泉徴収所得税納付書兼領収済通知書 の写し

<社会保険関係>

・年金保険料納付領収書の写し

・公的医療保険(中小零細企業は「協会けんぽ」)料納付領収書の写し

・年金事務所の確認書

・社会保険料納入証明書

2.会社の経営状態が問われる

■会社経営者の帰化、つまり「経営管理ビザ」からの帰化は、自らが経営する会社の経営状態も審査の対象となります。

■会社の経営状態に関する必要書類

<財務内容を示すもの>

・法人税の確定申告書控え(決算報告書等を含む)写し 直近3期分

前記の法人事業税の納税証明書が直近3期分の提出を要するため、3期分の決算が終わっていることが、帰化申請にあたっては事実上必要になってきます。

よって、決算報告書自体も、基本的に3期分提出が必要ということになります(1期分で良い場合もあります)。。

決算報告書、いわゆる決算書はその法人の実力・成績票です。

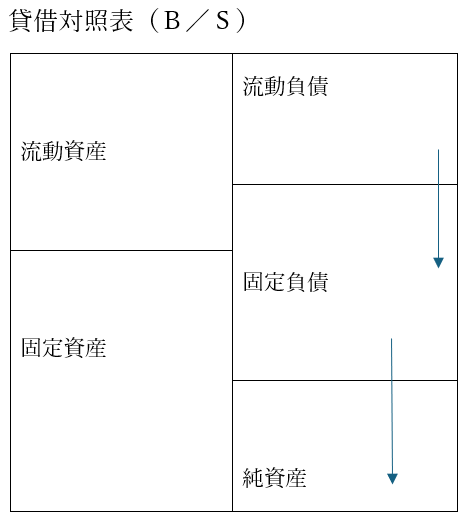

決算書は主な書類として、いわゆる財務三表と呼ばれる「貸借対照表」「損益計算書」「キャッシュフロー計算書」(中小零細企業は作成義務なし)からなります。

「貸借対照表」・・・実力

「損益計算書」・・・その年の成績

の内容が非常に重要になります。

決算書の数字(財務内容・業績)で最低限求められること

■会社経営者の帰化審査における、決算書の数字(財務内容・業績)については、公に基準は示されていません。

■しかし以下のような場合、審査は厳しいものになると思われます。

・直近期の貸借対照表で債務超過になっている。

※債務超過:総負債(流動資産+固定負債)額が総資産(流動資産+固定資産)額を上回っている(純資産額がマイナス)。

・債務超過になっていなくても、純資産額が小さく、一方で明らかに簿価の価値がないと判断される資産があり、その額が純資産額を上回っている。

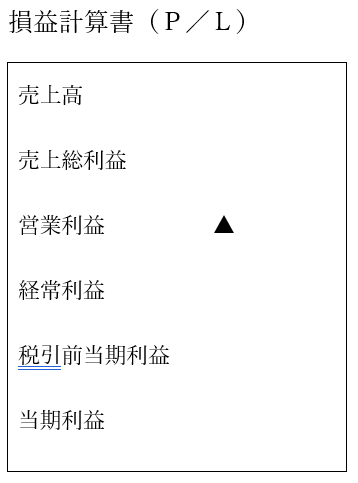

・直近期の損益計算書で、営業利益が赤字(営業赤字)である。

■個人としての生計要件(国籍法第5条)の観点から、役員報酬の額は月額25万円、つまり年額300万円以上が望ましい(最近、審査のバーが上がった模様)。

そもそも帰化にとって逆風な、近年の会社経営環境

■帰化審査通過の観点からすれば、「債務超過」「営業赤字」でないということが、一応の目安となりますが、そもそも会社の経営状態として、「債務超過」「営業赤字」でなければ良い、というものでないことは、会社経営者の方なら誰もが知っていることかと思います。

■会社経営にとって、銀行からいかに必要な資金を調達できるかは極めて重要なことである一方、「営業黒字」(本業で一応儲かっている状態)であっても、「経常赤字」では、銀行は融資取引において、非常にネガティブな対応となってきます。

営業利益+営業外収益ー営業外費用=経常利益

営業外収益=本業以外で経常的に得られる収益(受取利息、不動産賃貸収入など)

営業外費用=本業以外で経常的に発生する費用(支払利息、手形売却損など)

■営業外収益・費用は、本業以外の活動によるものながら、経常的なものであることから、「経常利益」こそが、その年度の真の成績を表すものと言っても過言ではありません。

■しかしここ数年の「コロナ禍」で、経営状態を悪化させ、「債務超過」「営業赤字」あるいは「経常赤字」に陥り、会社の存続自体に不安を抱えている、そんな会社経営者の方は少なくないでしょう。

■帰化を考えていた会社経営者も、「コロナ禍」で状況が一変してしまった方が、少なくないのではないでしょうか。

■「コロナ禍」は明らかに外的要因とはいえ、しかし、だからと言って「コロナ禍」で会社を倒産させてしまっては、帰化どころの話ではなくなってしまいます。

■経営状態が悪化し、もはや新規・追加融資、ニューマネーはおろか『折り返し融資※』を受けるのも無理ということになった場合、その会社が生き残っていくためには、銀行に一定期間、既存借入の返済条件を緩和(元金返済を止める(利払いのみ)・元金返済を減らす=リスケジュール、略して「リスケ」)してもらい、その間に経営を立て直すしかありません。

※企業は事業を継続していくにあたり、基本的には常時「運転資金=(売掛債権+棚卸資産)ー買掛債務」を必要とします。その資金を長期融資(分割返済)で調達した場合(そうする場合が結構多い)、この借入は返済一方なので、返済が進んでいくと途中で資金繰りが苦しくなり、肝心の運転資金自体が不足するということにもなってきます。そこで『折り返し融資』が必要になります。例えば、運転資金10,000千円を5年の長期資金で借りた場合、返済が進み仮に残高が5,000千円になった時に、新たに10,000千円を借入し、既存の残高をその資金で返済する形態が『折り返し融資』と言われるものです。言うなれば「借り換え」です。『折り返し融資』は分割返済付なので銀行としても「貸しっぱなし」状態を避けられるため、融資しやすいという側面があります。

■銀行に「リスケ」してもらうために重要なこと、それはもはや決算書の数字云々ではないです(既に決算内容(業績)が悪化しているから「リスケ」が必要なわけですから)。

■銀行に「リスケ」してもらうのに重要なことは、以下のようなことが上げられます。

1.まず、延滞しない。延滞する前に、メイン取引銀行に「リスケ」の相談をする(申し出る→早めに動く)。

2.メイン銀行に「リスケ」してもらえるという感触を得た上で、その他の取引下位行に「リスケ」を申し出る(銀行は「メイン行に従う」という傾向が強い)。

3.そもそも2008年のリーマンショックの後、2009年12月に施行された「中小企業金融円滑化法」(2013年3月末で期限を迎え終了)により、金融機関はいまだに、この既に終了した法律の精神に則った顧客対応を金融庁に求められているため、「リスケ」の申し出を無下に断るというようなことはしません。

4.最初の「リスケ」要請の際は、

①向こう6ヵ月~1年の、緻密な「資金繰り表」を出す。

→リスケしてもらえれば資金繰りが回るということを証明する

②向こう3年程度の簡潔明瞭な「事業計画書(資金計画を含む)」を出す。

→何をどうすることによって売上・利益を増やしていくのか

→黒字化、あるいは債務超過の解消はいつになるのか(計画期間内の達成が前提)

→いつから返済再開できるのか、そしてその金額はどうなるのか

■分厚い「事業計画書」である必要はありません(むしろ嫌がられます)。

■銀行員は新規融資(純粋な意味でのニューマネー)を検討する際には、その取引先の事業について、その中身(成長性、持続性等)をよく見ています。

■銀行はそもそも貸金業なので、担当者は、取引先に対して貸金を伸ばせると思えば、その取引先の事業の中身をよく見て、新規・追加融資を正当化させる理屈を一生懸命考えます。

■しかしひとたび、当初の返済条件通りの返済が難しくなって、「リスケ」が必要な資金繰り状態になってしまうと、銀行員の頭の中は、融資をいかに回収するかに切り替わってしまうため、分厚い事業計画書で事業の説明を尽くしても、もはや効果的ではありません(但し、メイン行か否かで少々違ってはきます)。

■もちろん事業の回復がなければ、借入金の返済の元、つまり利益は出てこない訳ですが、銀行員は「どうやって利益を出すか」ではなく「利益をいくら出して、それでいくら返済するのか」というふうに、「事業計画書の中の資金的部分」の結論を求めます。

■経営が傾けば尚更、会社経営者は本業に専念する必要があります。

■ですから、その道のプロ(税理士、中小企業診断士、コンサル業者等の第三者)に「事業計画書」の作成をお願いすることも効果的です(但し、銀行員から見て、そのプロの中にもピントのずれた人はたまにいます)。

■会社経営者が自ら銀行との交渉にあたることはもちろん当然に必要なことですが、銀行と交渉するにあたり、良き援助者(社外・社内を問わない)が存在することもまた極めて重要であり、そういった人材を探し出せる能力も、会社経営者には求められます。