目次

(この記事は最新情報である)

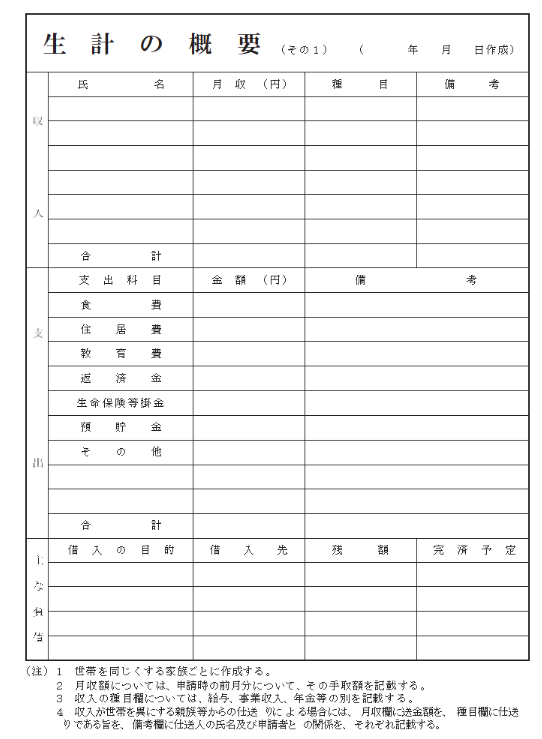

生計の概要(その1)

■帰化許可申請書類には「生計の概要(その1)」というのがあって、収入と支出に加え、主な負債を書く欄があります。

■弊所に帰化のご相談に来られるお客様には、

・ローンがある

・ローンの返済が遅れたことがある

・クレジットカードの支払が遅れたことがある

というような履歴があり、帰化の審査に影響しないかと心配されている方が、少なくありません。

■そもそも生計の概要(その1)の「主な負債」というのは、収入と支出の下の欄、同じページで出てきます。

■つまりは、審査基準のようなものは公表されていませんが、法務局は借入があるどうか、ということを見ているのではなく、あくまで生計の安定性の判断材料として、収入、支出、そして負債の状況を見ている、とういうことかと思われます。

■例えばですが、

この生計の概要(その1)は、前月の1ヵ月の収入と支出の状況を書くことになるわけですが、

収入合計35万円、支出合計35万円として、

その支出35万円が、表の中の上の4つ、食費、住居費、教育費、返済金でほぼ埋まってしまい、お金が毎月残らない、というような収支状態はあまり良くないと言えます。

■ここにさらに、生活資金と思しきカードローンの借入が100万円ある、ということになると、生計が安定しているとは、非常に見えづらいということになってくるわけです。

■一方で、仮に住宅ローンが3,000万円もあったとしても、収入と支出の欄で、お金が残って、預貯金に回すお金があるという状態だと、その住宅ローンを毎月コツコツ返済しながら、健全な生活を送っている、とふうに見られるわけです。

■収支に余裕のないカードローン100万円と、収支に余裕のある住宅ローン3,000万円では、カードローン100万円の方が、帰化審査にマイナス影響が出てしまう可能性が高いと言えます。

返済、支払の遅れ

■ローンの有り無しではなく、皆さんが一番気になるのは、

・ローンの返済が遅れたことがある

・クレジットカードの支払が遅れたことがある

ということなのかもしれません。

■こういう情報は、信用情報と呼ばれるもので、こういう「遅れ」があると「信用情報に傷が付く」とか、俗に「ブラックリストに載ってしまう」(そもそも本来的な「ブラックリスト」なるものは存在しないはずですが・・・)と言われるようなことになってきます。

■帰化の許可権者、つまり法務大臣が、この個人の信用情報を調査できるのかということは、これは分かりようがありません。

■個人のこのような「遅れ」などの信用情報を大切にストック管理しているのが、信用情報機関というところで、日本にはこの信用情報機関が3つ(株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC))あり、銀行やクレジットカード会社など

は、そこに加盟しています。

■しかし、銀行やクレジットカード会社は、むやみやたらとは、この個人の信用情報を見ることはできない仕組みになっています。

■銀行やクレジットカード会社は、借入申込者、クレジットカード申込者から同意を得た上で、つま

り、借入の申込、クレジットカードの申込の時に、その申込書の中に、その申込者の信用情報を見るこ

とについて、同意を得る文言が入っていて、それで、同意を得て、その人の信用情報を見るという形に

なっています。

■帰化審査においては、帰化申請書類一式を見る限り、少なくとも、法務局では、申請者にその人の信用情報を見ることについて、同意は得ていないと思われます。

■しかし、さすがに帰化の許可権者は法務大臣であり、帰化申請時点で現に、

「借入の返済が遅れている」

「クレジットカードの支払が遅れている」

という状態になっていては、まさに生計が安定しているかどうかに直結する問題なので、おそらく、帰化申請者の同意を得ているか否かに関わらず、この程度の調査権限、つまり外国人個人のその時点の信用情報を見る権限は、法務大臣にあるのかもしれません。

■税金や年金と一緒であり、ローンやクレジットが遅れているなら、少なくともその遅れをなくしてから帰化申請をすべきです。

■ただ、過去の遅れ、過去の信用情報を、申請者の同意なく法務大臣権限で見ているか否かは、非常に微妙なところです(民間の個人信用情報の取り扱いとのバランスにおいて、そう思います)。

■今がきちんとしていれば、過去の返済の遅れ、支払の遅れは、程度問題にもよるかとは思いますが、過剰に心配する必要はないものと思われます。

■ちなみに、この「遅れ」の信用情報はその後「遅れ」がなければ、5年で履歴が削除されるとのことであり、そういう「遅れ」があって心配な人は、5年間「遅れ」がない状態を続けてから、帰化申請した方が良いかもしれません。