目次

(この記事は最新情報である)

永住者しか借りられない?

■一般には、「永住者でないと住宅ローンは借りられない」と言われます。

■帰化すれば日本人ですから問題ないわけですが、銀行は、永住者も、住宅ローンは、日本人同様に対応してくれます。

■しかし、今後、というか2026年中に、

「帰化の厳格化」

「永住の厳格化」

が具体化・実施されそうであり、そうなると、銀行の住宅ローン顧客も、少々減ってしまう可能性があります。

■これはあくまでも、予想ということになりますが、今後、日本の銀行は、「永住者」以外の外国人に対しても、住宅ローンを推進してくる可能性があります。

■というか、日本の銀行は、これまで「永住者」以外の外国人に住宅ローンの貸出をやってこなかったわけではありません。

■一部の銀行は既に、「永住者」以外の外国人にも、住宅ローンを取り組んでいるのです。

■そもそもですが、なぜ銀行は「永住者」以外の外国人には、住宅ローンに積極的でないのかというと、その一番の理由は、本人の帰国リスクなのです。銀行にとって、返済が止まって、そして借入人と連絡が取れなくなる、これ、最悪のケースなのです。

■一方で「永住者」は日本にこれまで長く住んでいて、日本社会に馴染んでいて、基本、これからも日本に住み続ける、という人ですから、銀行としては、日本人とほぼ同様、という判断になってくるわけです。

■しかし、住宅ローンというのは、その「住宅」、つまり融資対象物件を確実に担保に取れるという商品性があり、日本人、外国人を問わず、借入人が返済できなくなっても、担保を処分することによって、ローンを回収できる可能性が高い商品と言えます。

■ですから、銀行は、「永住者」以外の外国人にも、実は住宅ローンの門戸を広げつつあるのです。

■もちろん、銀行の住宅ローン融資の審査の基本は、やはり返済能力があるかどうかです。「永住者」であっても返済能力がなければ、住宅ローンは当然無理ですし、一方で、例えばですが、「技人国」で、上場企業に勤めていて、年収8百万円、というような人は、住宅ローンを借りられる可能性が十分にあります。

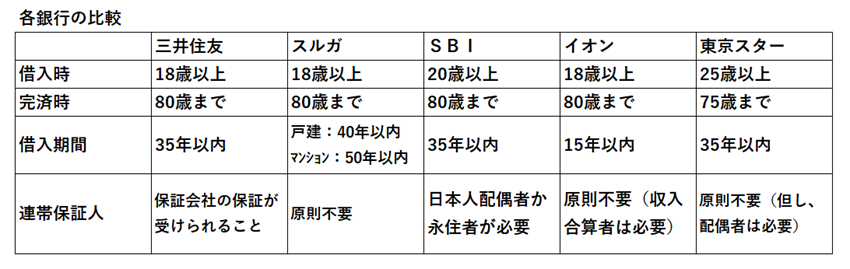

銀行ごとの対応

■少なくとも以下銀行は、「永住者」以外への外国人にも、住宅ローンを取り扱っています。

・三井住友銀行

・スルガ銀行

・SBI新生銀行

・イオン銀行

・東京スター銀行

■住宅ローン融資が可能かどうかの入り口の判断としては、

・団信(団体信用生命保険)に入れるかどうか

・日本語でコミュニケーションができるどうか

については、どの銀行も同様に重要視しているようです。

■「団信」(団体信用生命保険)というのは、その名の通り、生命保険であり、本人に「もしものとき」があった場合に、住宅ローンの返済のために保険金が支払われるという生命保険です。

■これは日本人でも外国人でも通常加入が求められます。銀行が保険料を支払いという形であり、その上で銀行は「団信」加入を条件にしています。

■もし、健康上の理由等で「団信」への加入ができないということになると、住宅ローン借入は難しくなるかもしれません(日本人も外国人も同じです)。

■また何と言っても、日本語のやり取りがスムーズにできることが、絶対条件のようです。

■その他の借入条件としては、以下のようになるかと思います。

■連帯保証人の条件が、各行、微妙に違うようです。

<三井住友銀行>

■三井住友銀行は「保証会社の保証が受けられること」。まあ、これは日本人の住宅ローンでも同じです。

■この保証会社というのは、銀行系列の保証会社のことで、大きな銀行、メガや上位地方銀行クラスは大体皆同じで、「住宅」を担保に取るのはその系列保証会社で、借入人が住宅ローンの返済ができなくなったときは、代位弁済と言って、保証会社が銀行に、借入人の代わりに返済をします。そしてその上で、保証会社が担保処分をします。

■大きな銀行は、住宅ローンを貸した後の回収局面の面倒なことは、系列の保証会社にやらせるというスタンスなのです。

■ちなみに、住宅ローン実行の際に、この保証会社宛の保証料が結構取られます。

<SBI新生銀行>

■SBI新生銀行は、「日本人配偶者か永住者」を連帯保証人に求めています。

<イオン銀行>

■イオン銀行は、収入合算の場合には、つまり、その本人以外の収入も返済能力に加味するなら、その収入合算者は連帯保証人になることを求めています。

■また、ちょっと別の話ですが、イオン銀行は、借入の最長期間が15年までで、これは住宅ローンとしては、かなり短くて、厳しいと言えます。

<東京スター銀行>

■東京スター銀行は、配偶者を連帯保証人に求めています。

金利は高くなってしまう

■まあ、こういったようなことで、「永住者」以外の外国人でも、住宅ローンを借りられる可能性は、十分にあるということです。

■ちなみに最後に触れておきますが、銀行は、「永住者」でない外国人への住宅ローンは、日本人や「永住者」への住宅ローンよりも貸出リスクが高いと考えるはずです。

■よって、貸出金利というのは、どうしても高めの設定になるかと思います。